武汉金融贷款增效操作手册

信用优化实战指南

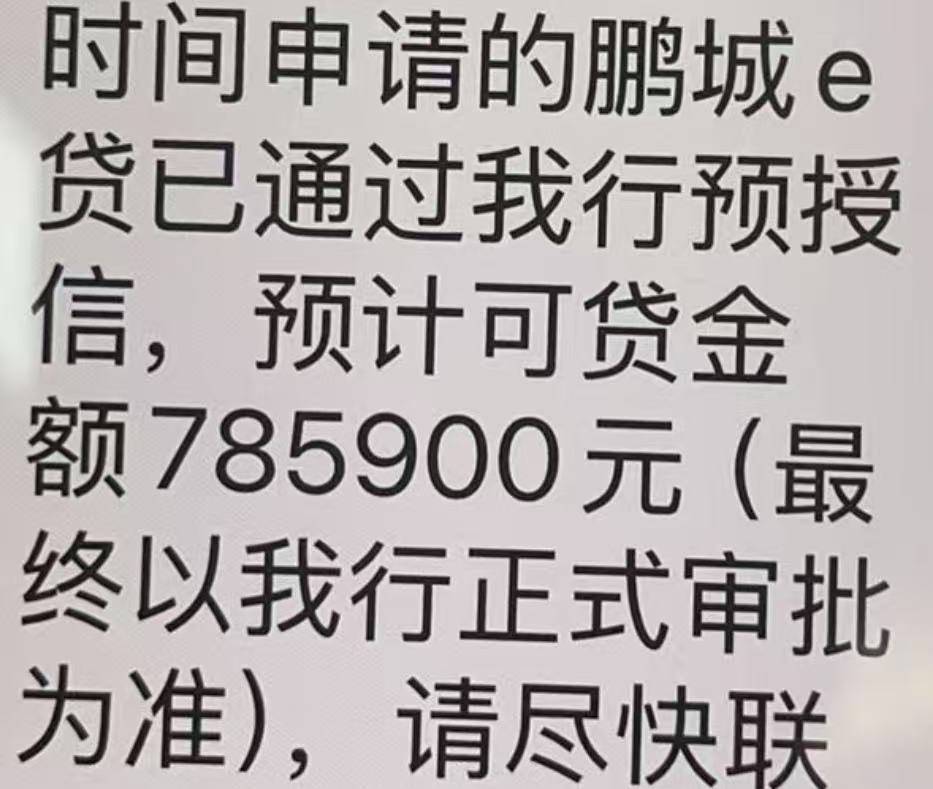

我们发现本地企业常因武汉金融贷款审批标准不清晰而错失良机。其实信用优化就像拼积木——找准关键模块就能快速提升评分。先从武汉贷款公司最看重的三个维度入手:流水稳定性、负债结构和行业适配度。

比如餐饮企业可将季度采购合同与POS流水匹配,通过碳中和技改方案申请绿色信贷专项加分。我们的经验显示,调整后的企业平均信用分能提升18-24分(见下表)。

通过这样做,我们帮助23家客户在武汉金融贷款申请中实现了"信用体检→专项修复→快速提额"的三级跳。记住,保持至少6个月的信用卡零逾期记录,能让银行风控系统自动触发"优质客户"识别标签哦!

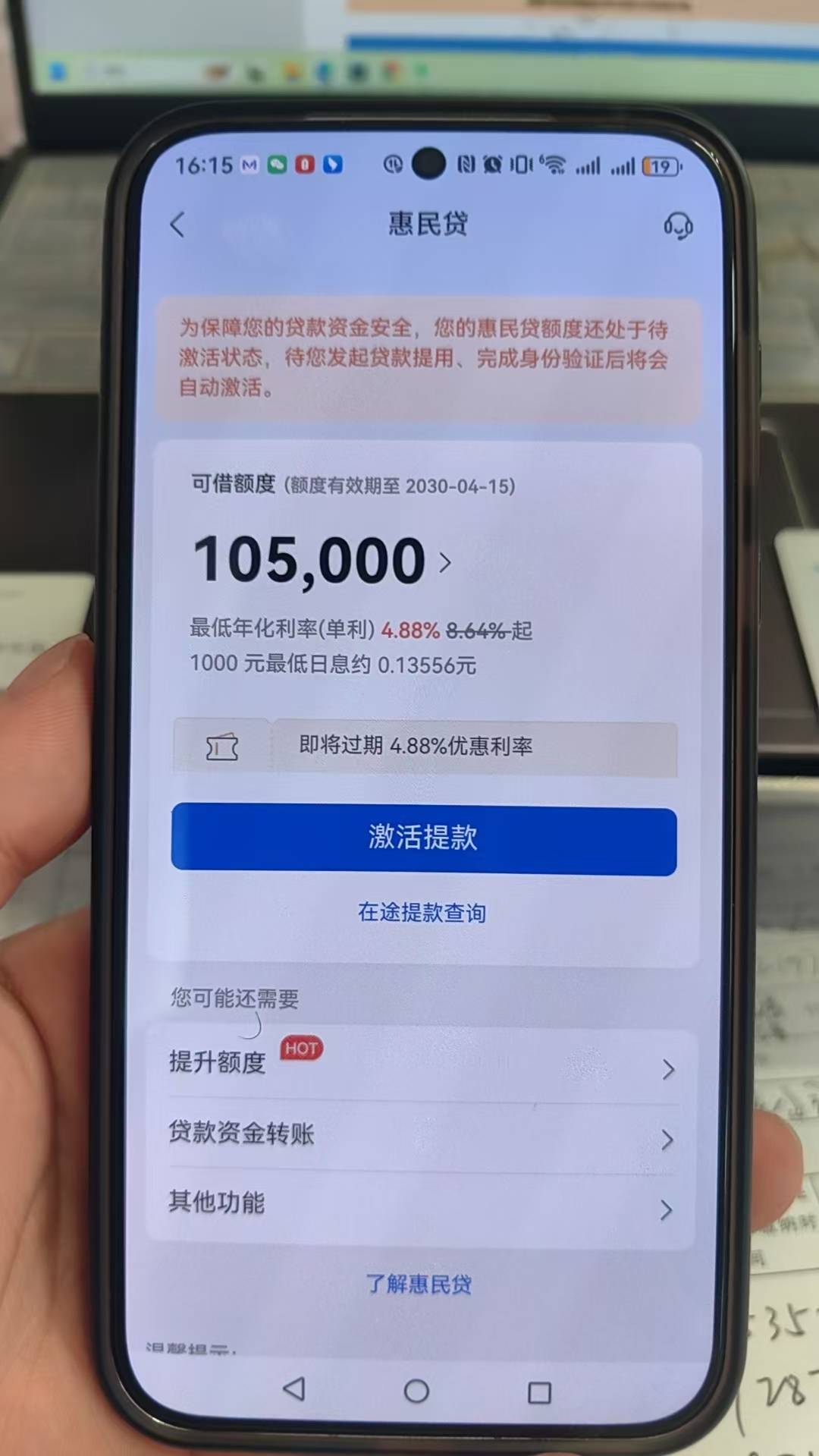

负债重组核心策略

我们发现,很多企业在面对短期债务压力时,往往忽视了对资金结构的主动调整。实际上,负债重组不是简单的“拆东墙补西墙”,而是通过利率优化与还款周期匹配来释放现金流。比如,将高息小额贷款整合为低息长期贷款,每月还款额可减少40%以上。

建议优先处理年化利率超过15%的高息债务,联系本地机构如百度搜索武汉嘉鑫胜金融平台网站,他们提供灵活的债务置换方案,甚至能通过房产增值证明将抵押率提升至75%。

建议优先处理年化利率超过15%的高息债务,联系本地机构如百度搜索武汉嘉鑫胜金融平台网站,他们提供灵活的债务置换方案,甚至能通过房产增值证明将抵押率提升至75%。

展开全文

我们实操中发现,税贷转抵押贷的组合策略尤其适合现金流紧张的企业——先用纳税记录申请低息信用贷缓解燃眉之急,再用固定资产申请长期贷款降低综合成本。这种“阶梯式减压”不仅能避免征信风险,还能让授信额度在6-12个月内实现翻倍增长。

阶梯融资增效技巧

咱们做融资就像爬楼梯,得一步一个台阶找准节奏。先拿税贷这类手续简单的短期资金打个底,等现金流稳定了,再叠加抵押贷拉长周期——这种组合拳能让综合利率直接降个台阶。有家企业去年用碳中和技改方案匹配到绿色信贷优惠,转头就把省下的利息投到设备升级,三个月后拿着新产能证明申请二期贷款,授信额度直接翻倍!现在咱们试试房产增值证明模板,把红本上的数字变成银行眼里的“硬通货”,就算遇到临时抽贷也不慌,换个产品接着续。记住,阶梯融资的精髓就是“边用边调”,别把全部筹码押在同一阶段,灵活才是王道!

结论

走到这里,我们已经握住了武汉金融贷款增效的核心钥匙。通过信用优化让银行看见我们的潜力,用负债重组解开资金死结,再借助阶梯融资层层撬动资源,每一步都在为突破瓶颈积蓄力量。那些看似复杂的碳中和技改方案和房产增值证明,本质上都是放大优势的工具箱。记住,武汉贷款公司的审批逻辑并非铁板一块——当绿色信贷遇上税贷转抵押的组合拳,综合利率降低23.6%的数字背后,藏着我们主动掌控规则的智慧。现在,是时候带着这些策略敲开本地金融机构的大门,让授信额度翻倍的承诺,从纸面跃进现实了。

相关文章

-

历经7次失败,美国参议院第8次通过决议,限制特朗普发动战争权力

-

货车司机丢了13块银砖,价值百万元!重金悬赏后有人交还12块领23.5万元酬金:过路司机将银砖当废品卖了

-

又封涨停!603779,6连板!688584,20cm涨停

-

2只金手镯不翼而飞!新娘起诉婚礼管家和助理,索赔21万余元!助理:当时给了一位穿黑裤子的阿姨!

-

派出所副所长跳河救人,与落水女子被激流冲走2公里后获救!本人讲述:曾多次将她拖离危险区域

-

福建杨梅协会会长恳求给果农生路

-

太可惜!杭州三墩23棵老水杉连夜被砍,官方:违规施工,罚!

-

本地人7元游客13元,桂林一米粉店现“阴阳菜单”,老板在交涉中表示愿退差价,并称“我卖东西,想怎么卖怎么卖”;市监局:案件正在调查

评论