宝鹰股份2025年成功扭亏,“扣非净利润”表现如何?

深圳市宝鹰建设集团股份有限公司(股票简称:宝鹰股份,现简称:*ST宝鹰)成立于1993 年,2013年借壳成霖股份,通过重大资产重组,正式从卫浴制造业转型建筑装饰装修主业。2020年1月,宝鹰股份在建筑装饰行业率先完成混合所有制改革,实际控制人是珠海市国资委。

宝鹰股份是中国建筑装饰行业领先的大型综合建筑装饰企业,是行业内拥有最全资质的企业之一,业已形成建筑装饰材料生产与销售、建筑装饰设计与施工于一体的完备产业链,且具备海外建筑综合施工能力及经验。

宝鹰股份业务范围涵盖:工程总承包、装饰装修、幕墙钢结构、集成智能化、建筑消防、机电安装、安防技术、金属门窗、展览展会和医疗设备等,专业为客户提供设计、施工、安装的综合解决方案及承建管理服务。

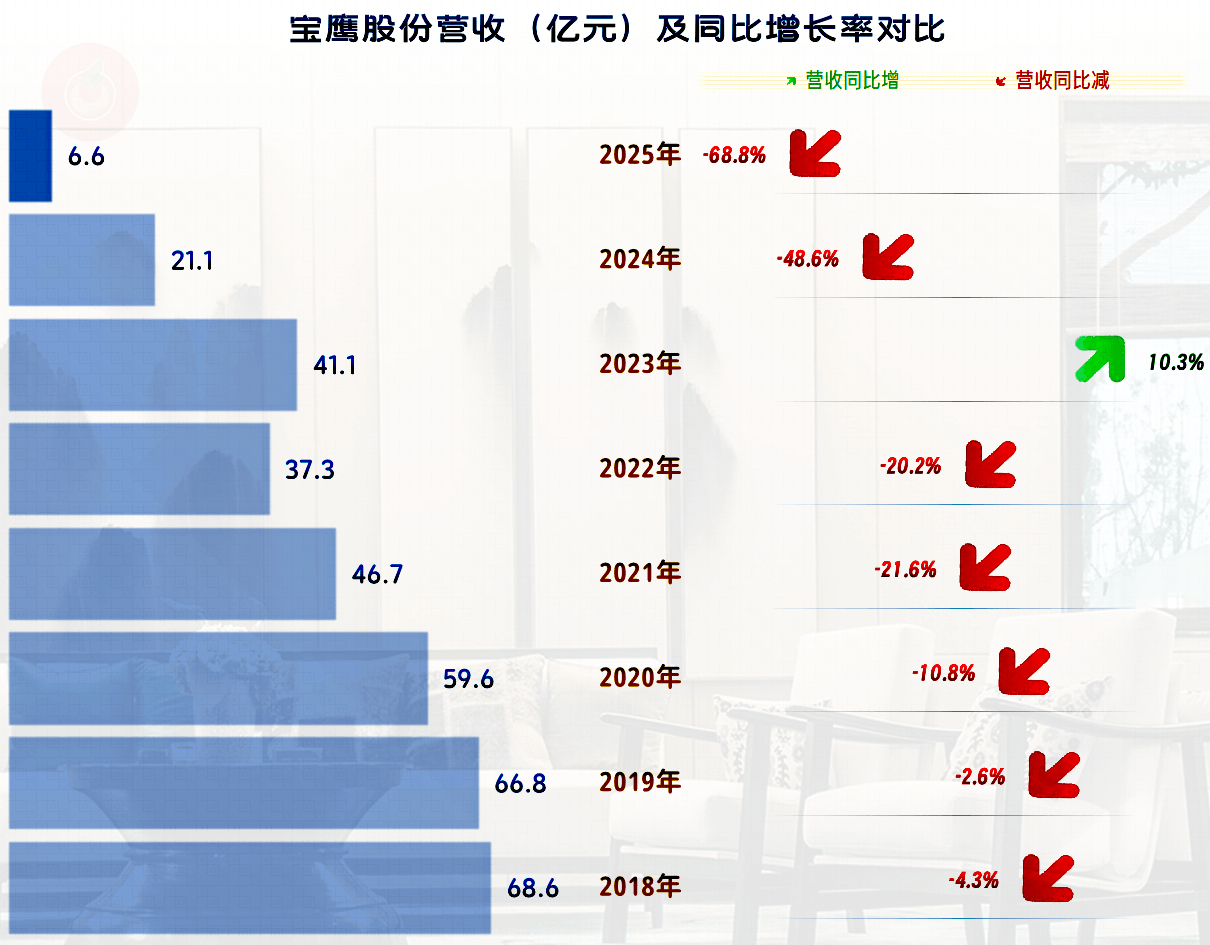

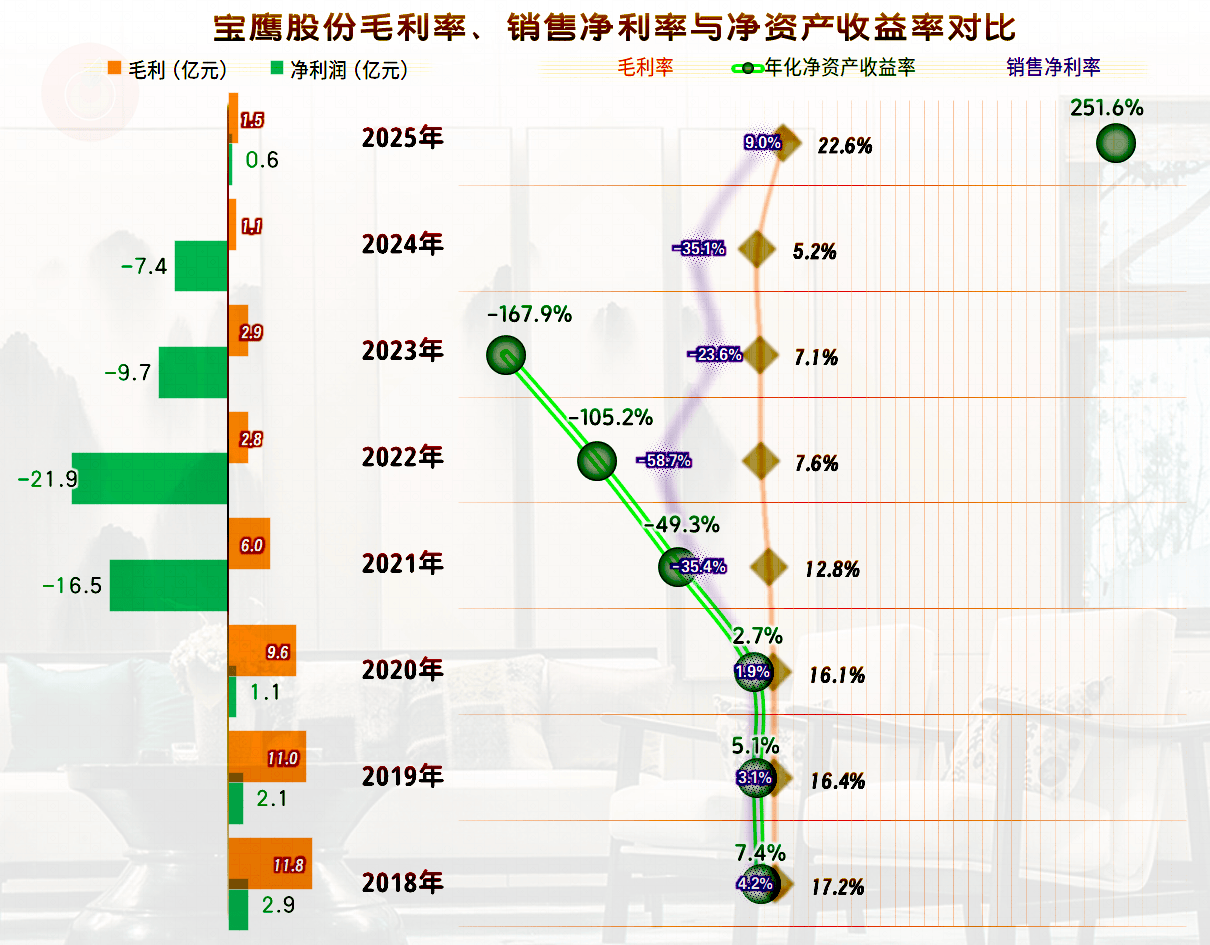

2025年,宝鹰股份的营收下跌68.8%,金额为6.6亿元。和2018年和2019年的峰值水平相比,仅剩下1/10不到的规模,让人看得心惊胆跳的。

展开全文

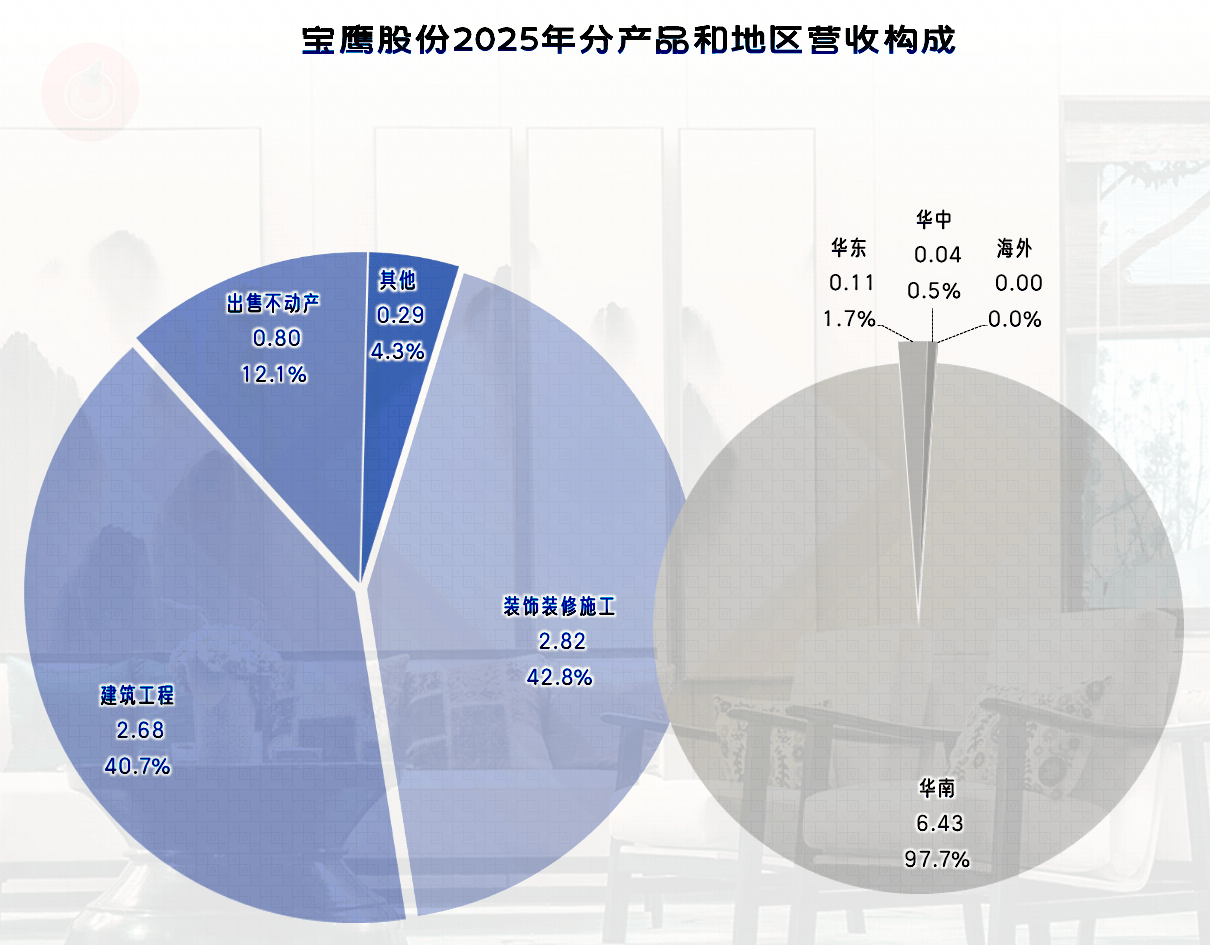

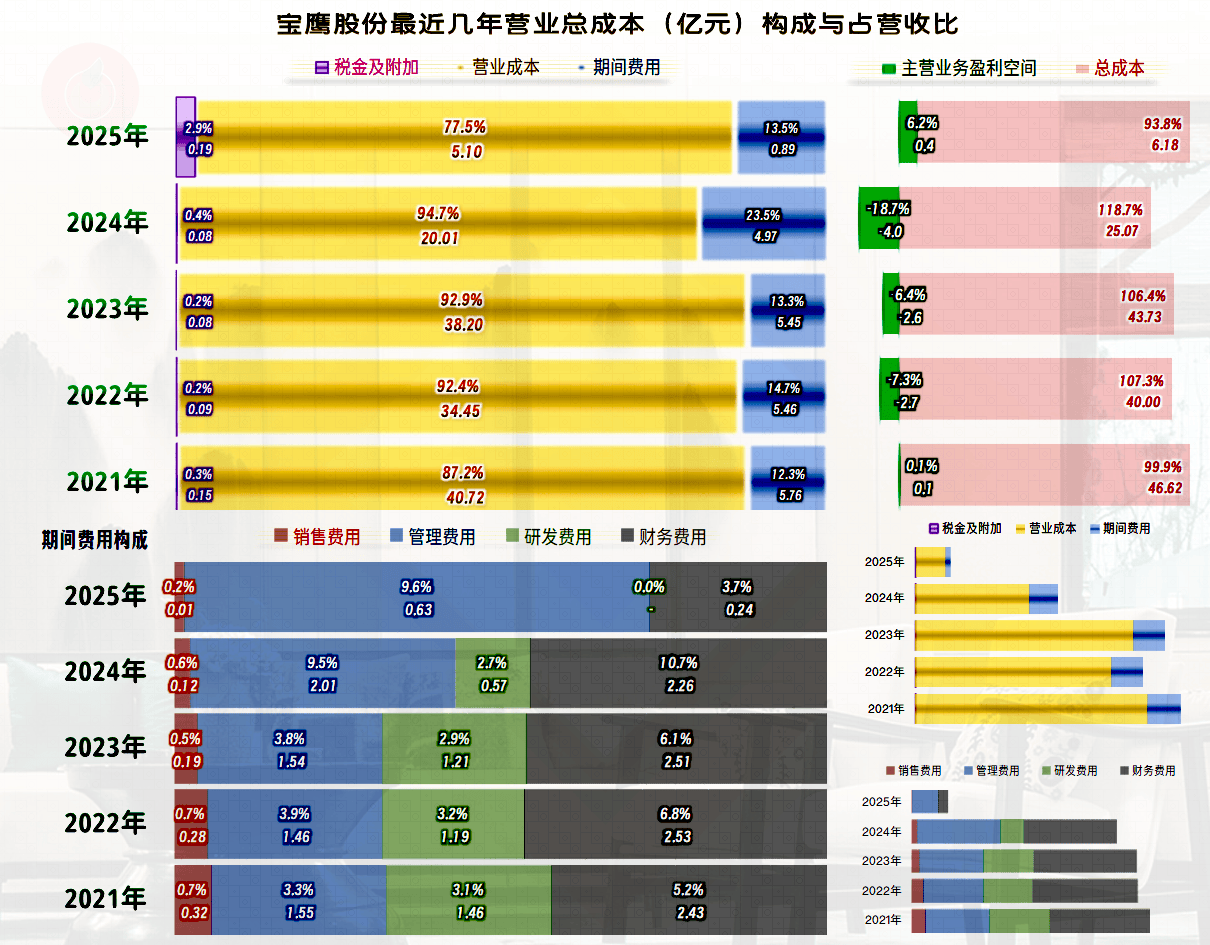

“装饰装修”和“建筑工程”两大业务,各占比四成多,“出售不动产”占了12.1%;华南市场占比近98%,其他市场的业务萎缩至不重要的程度。

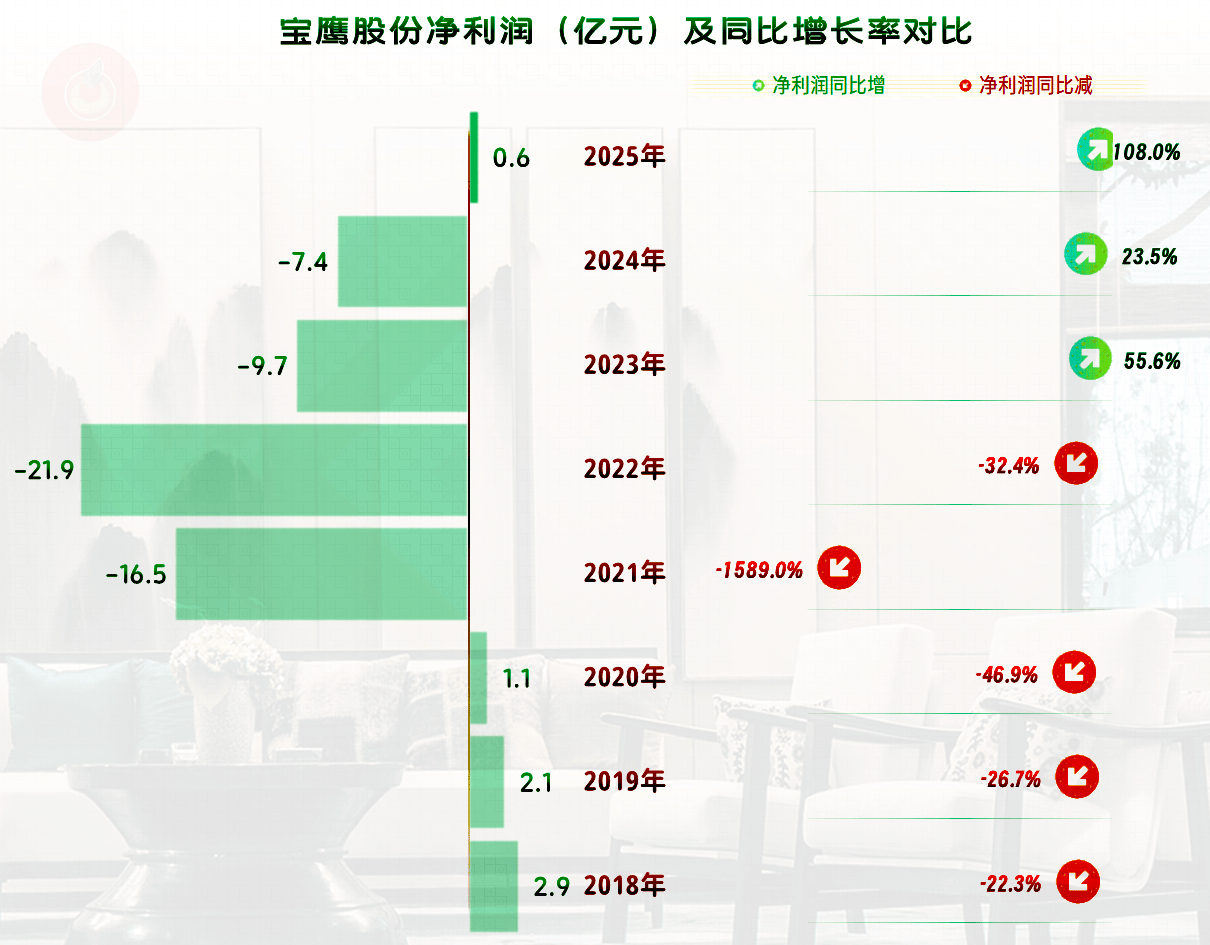

2025年成功扭亏,结束了2021-2024年,连续四年的大额亏损,这四年合计亏损达55.5亿元。对于一家在2020年末时,总资产120亿元,净资产42亿元的公司来说,那四年的大额亏损是致命的。这就导致宝鹰股份2024年净资产为负,资不抵债,叠加报内控审计被出具否定意见,最终就被戴帽了。

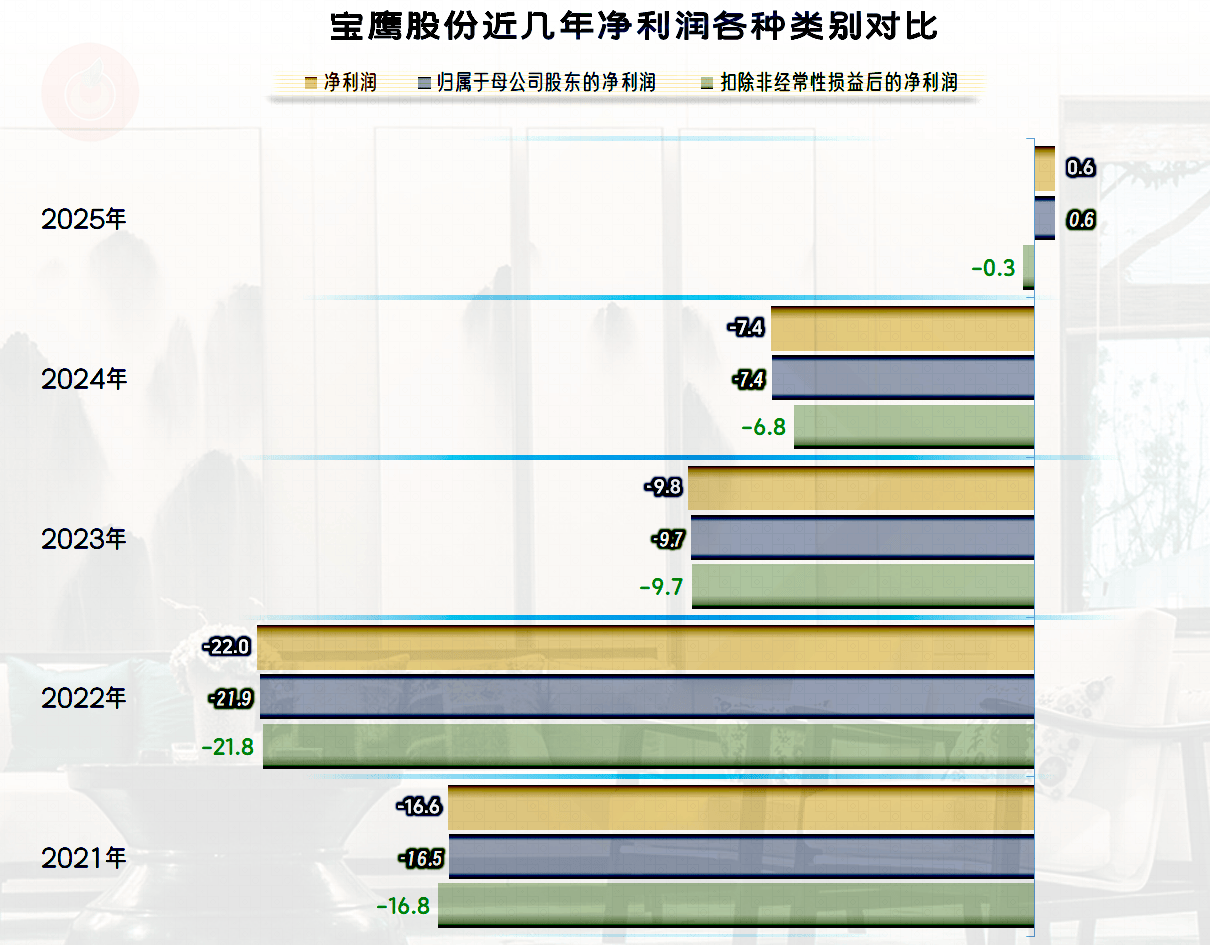

如果看“扣非净利润”,2025年仍然是亏损状态,只是亏损大幅收窄,已经比前四年好很多了。

2025年的毛利率大幅反弹,已经超过了前七年的水平,总算把持续六年的毛利率下跌给终止了。在2018年和2019年,其销售净利率和净资产收益率也仅是勉强算优秀的水平,通过2020年过渡后,亏损的几年就没法看了。特别是净资产为负数后,把净资产收益指标的意义都给弄没了,因为净资产已经是负数了。

2025年的超高水平净资产收益率,当然不值得高兴。不仅是“扣非净利润”仍然为负,还因为净利润很低,全靠净资产低来实现的高水平,这只是相对数指标在分母极低时的数学失真,无任何可持续性。

宝鹰股份2025年的“主营业务”已经开始盈利,6.2个百分点的水平并不算低。形势看起来正在好转,只是营收规模打一折后,主营业务的盈利金额也跟着萎缩至4000万元的水平。

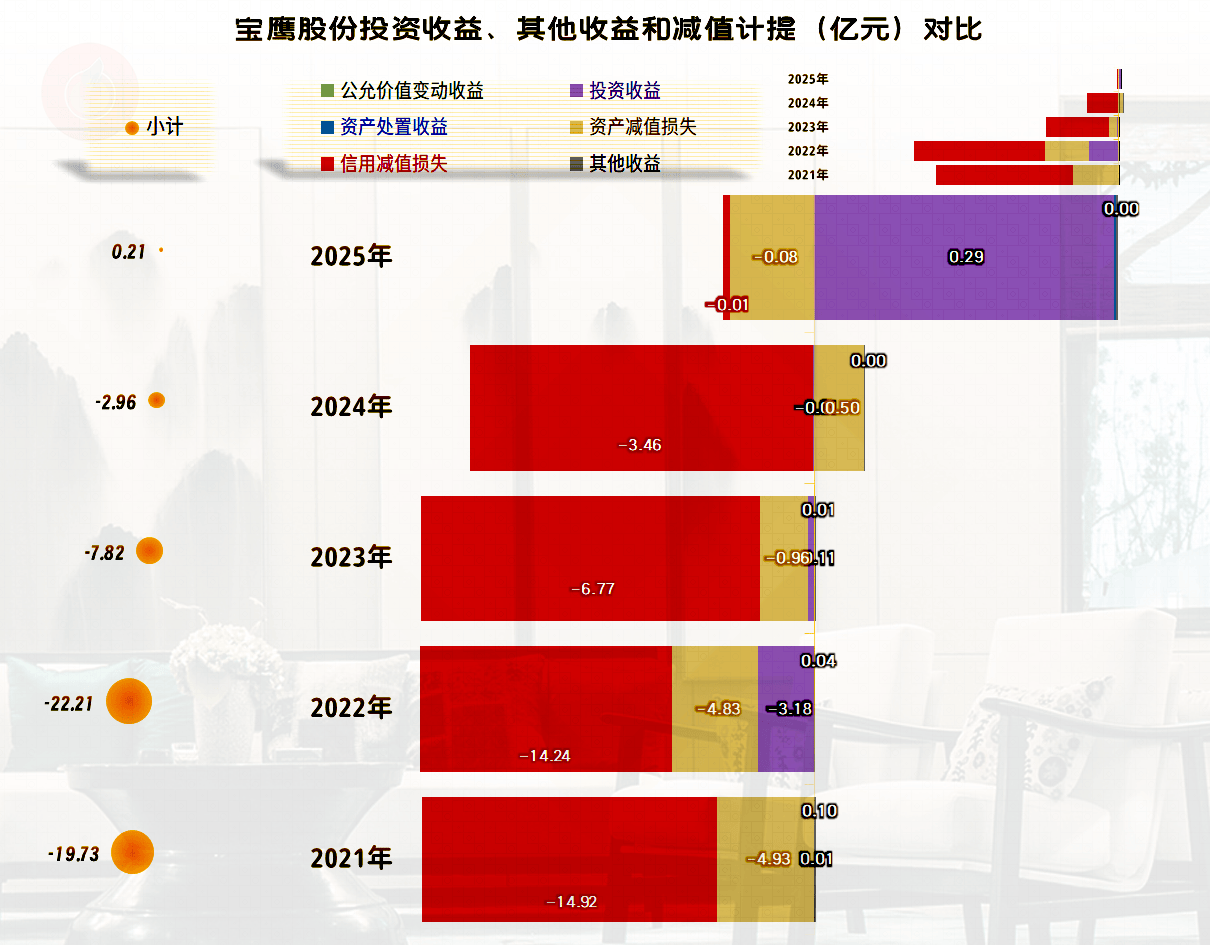

在其他收益方面,这其实才是前些年导致亏损的主要领域,核心是“坏账损失”,至于说是哪些客户,哪些房企导致的这些坏账,似乎已经没有必要再去揭开看了,反正已经都损失掉了。

按理说,主营业务在盈利,其他收益方面也是在净收益,2025年的“扣非净利润”怎么是亏损状态呢?

核心在“出售不动产”业务上,该业务的毛利率高达98.81%,营收基本上就全是利润了。前面看到的平均毛利率比前七年都高,只是假像,装饰装修施工和建筑工程的毛利率均未超过10%。

他们可以在业务上列着“出售不动产”,甚至在账务处理时,也算到主营业务收入中,但在判断是否是经常性收入项目时,还是不得不把其剥离出来,否则,审计方面是不会同意他们这项判断的。

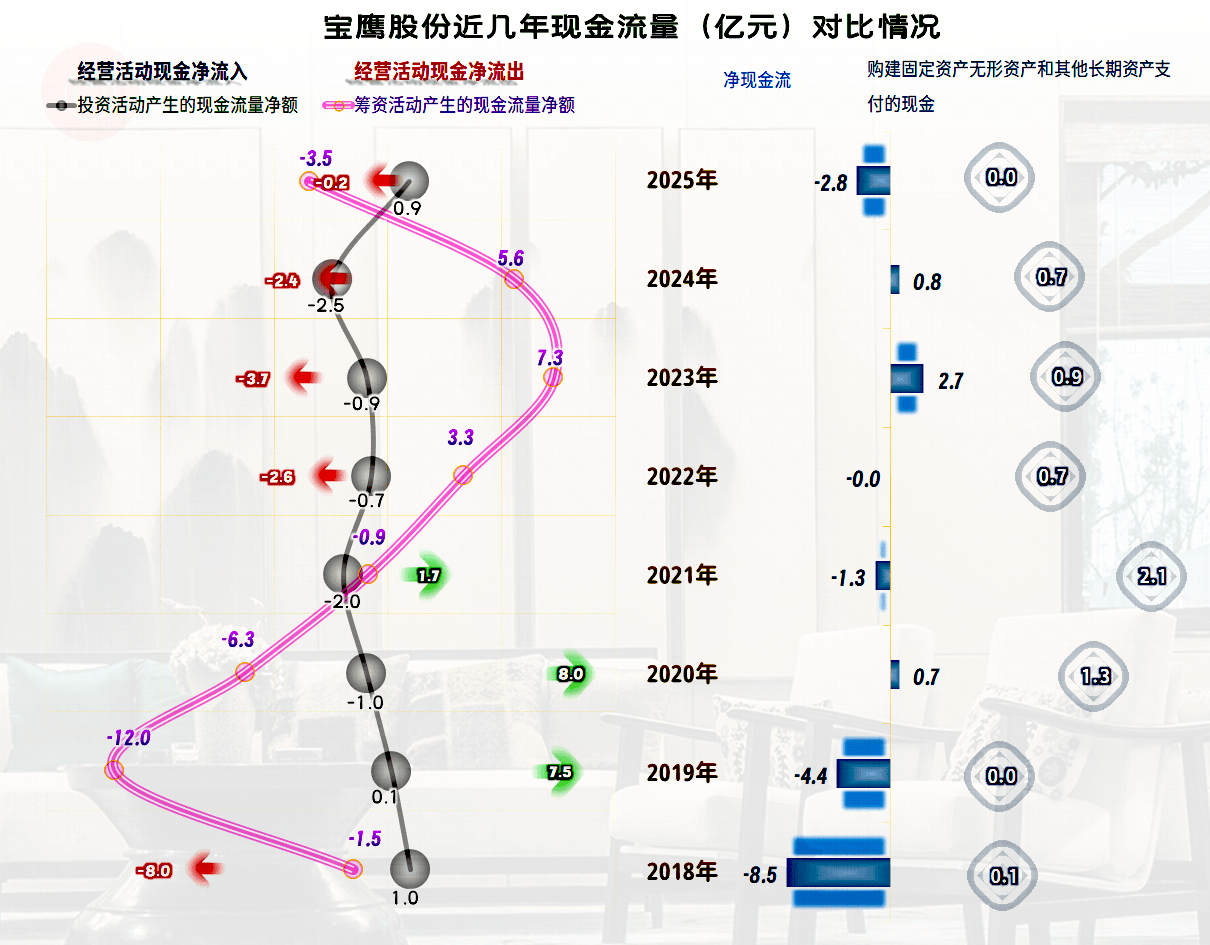

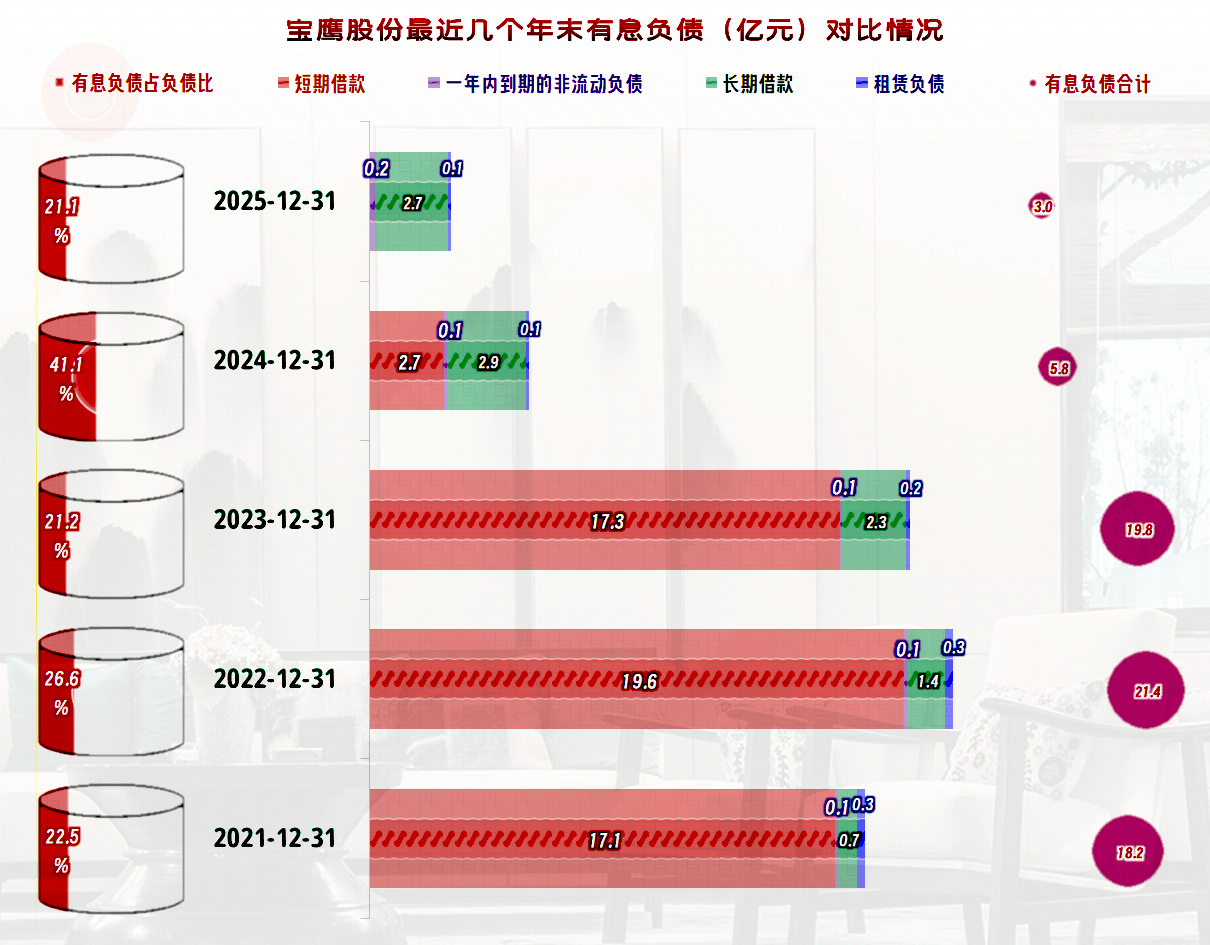

“经营活动的现金流量净额”已经连续四年是净流入状态,前三年通过融资来补充资金,2025年可能是没有金融机构愿意这样做了。这很好理解,虽然是上市公司,资不抵债的情况,还要增加贷款,银行等金融机构也是交不了差的。

上面对金融机构的判断,当然不是乱说,从宝鹰股份的短期借款在2025年清零,就可以看到,就算是“双向绑架”,银行也不敢再续贷了。不过,宝鹰股份的有息负债还没有清零,还有一些未到期的长期借款等有息负债,这方面的信用还有的,这些长期借款到期能续贷的可能性,仍然是较低的。

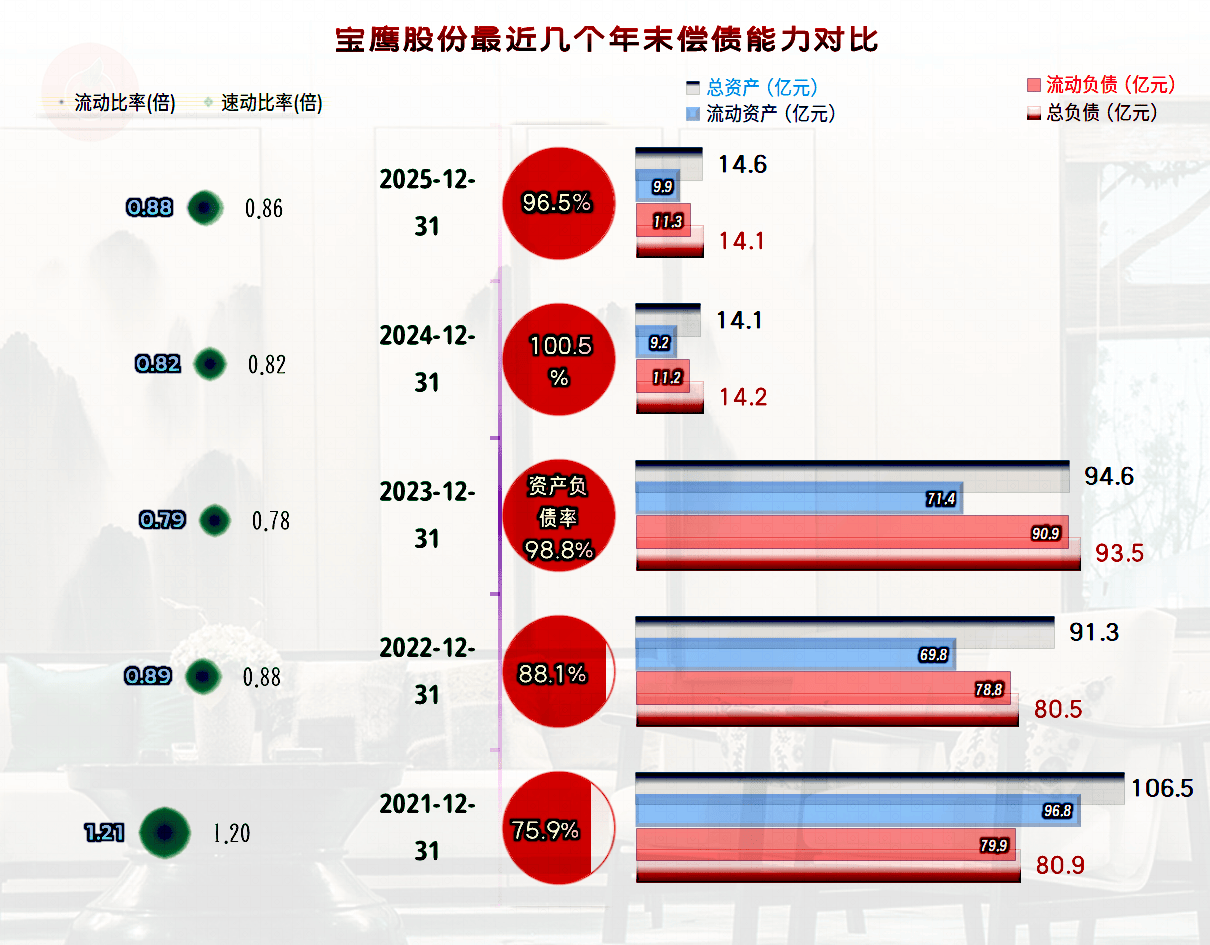

持续多年的亏损,加持续的“缩表”(总资产下降),总资产只剩下一成多,总负债在2024年末超过了总资产,也就是所谓的“资不抵债”,2025年末有所改善,但仍然是高达96.5%的超高资产负债率。

宝鹰股份近五年的表现,完整展现了一家资产百亿规模的优质企业,在行业下行中的收缩过程。当风雨到来的时候,以前看似强大的企业,只能在短期内,眼睁睁看着资产和财富,无情地快速蒸发,留下的只有一声叹息。

好在,2025年的努力,似乎给了宝鹰股份重生的机会,但这个机会能否被抓住?后续还有没机会重新回到2017年那种水平呢?这还需要各方面的努力才行。我就代其投资者们祈祷,希望他们一切顺利吧。

至于说,除了财报外的身份变化和未来可能发生的变化等细节,这不是我的强项,请朋友们去参考其他作者的文章吧。

声明:以上为个人分析,不构成对任何人的投资建议!

欢迎关注看更多文章,如需解读个股财报,请留言注明股票简称或代码。

评论